출처 : 기업/산업

글쓴이 : 국민일보 원글보기

메모 :

올들어 증시와 금리가 크게 흔들리고 있다. 미국발 경제침체 공포로 폭락했던 증시는 미국 연방준비제도이사회(FRB)가 0.75%포인트 금리를 내려 경기 부양에 나서자 숨고르기에 들어갔다. 반면 당분간 전세계적인 금리 인하가 불가피할 것이라는 전망이 확산되면서 시장금리는 다시 떨어지는 추세다. 예금과 주식 모두 변동성이 커진 것으로 현금자산 관리도 그만큼 중요해졌다.

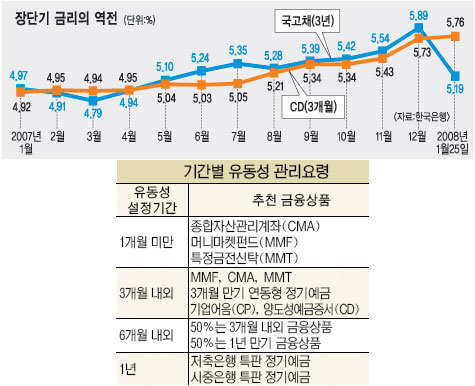

◇기간별 유동성 관리가 중요=투자자에게 현금은 일정한 속도로 흐르는 물과 같아야 한다. 특히 최근처럼 투자 시점을 판단하기 힘든 안개 국면일수록 언제든 가용할 수 있는 실탄을 보유 있어야 한다. 김창수 하나은행 재테크팀장은 27일 “최근 세계증시 폭락은 단순 조정이 아니라 대폭락 우려와 함께 문제 해결에 상당한 시일이 필요할 것을 예고한다”며 “지금은 보수적 관점에서 투자를 유지해 안전자산 비중을 조금 늘리되 나머지는 유동성 자산으로 보유해 투자기회를 노려야 한다”고 말했다. 변동성이 방향을 잡을 때까지 잠시 돈을 묶어둘 곳을 찾아 투자 시점을 기다려야 한다는 뜻이다. 김 팀장은 “연말 치솟던 금리도 다시 떨어지고 있어 예금금리도 하락세”라며 “당분간 기대수익률을 낮춰 언제든 현금화할 수 있는 단기금융상품에 기간별로 나눠 묶어두는 것이 좋다”고 조언했다.

◇한달 미만 CMA·MMT=평소 현금을 써야할 일이 많다면 유동성 관리기간을 한달 미만으로 설정해야 한다. 금리가 높은 정기예금에 묶어두었다 돈이 돌지 않아 어려움을 겪을 수 있기 때문이다.

대표적 단기 유동성 관리상품은 증권사 종합자산관리계좌(CMA)와 은행 특정금전신탁(MMT) 등이 있다. CMA는 1인당 5000만원까지 원금이 보장되는 종금형 CMA와 확정금리를 주는 환매조건부채권(RP) 형으로 나뉜다. 금리가 연 5%내외여서 월급을 제로금리에 가까운 은행계좌에 넣어두던 직장인을 중심으로 머니무브 열풍을 일으킨 주인공이었다. 하루만 돈을 묶어둬도 이자를 지급하는 단기금융상품이라 초단기 자금 운용에 유리하고 증권사별로 체크카드 서비스, 주유 포인트 등도 누릴 수 있다. 은행 MMT도 하루 이상만 예치해도 연 5%대 금리 혜택을 볼 수 있다. 최근 금리 인하로 수익은 약간 줄었지만 은행간 초단기 자금거래나 발행어음으로 운용돼 안정성이 뛰어나다. 그러나 은행별로 1000만∼1억원의 최저가입액을 설정해 개미투자자 접근성이 떨어지는 것은 단점이다.

◇중단기 유동성 관리는 분산=현금 유동성 관리기간을 3개월 내외로 잡았다면 일반 정기예금보다 수익이 조금 높은 MMT, 기업어음(CP), 양도성예금증서(CD) 등이 유리하다. 3개월 만기 연동형 정기예금도 고려해볼 만하다. 유동성 관리기간이 6개월 내외라면 1년 만기 고금리 특판 정기예금과 단기 금융상품에 절반씩 분산하는 것이 좋다. 1년 만기로 묶어둔 자금에 손대지 않고 유동성 문제에 대처할 수 있기 때문이다. 이외에도 저금리와 증시 조정기에 맞춰 주가가 내려도 연 20% 안팎 고수익을 기대할 수 있는 주가연계증권(ELS)이 주목을 받고 있다. 대신증권 황대원 대리는 “최근 주가 폭락과 반등이 거듭되면서 상대적으로 수익을 보장받을 수 있는 ELS에 대한 관심이 높아지고 있다”고 전했다.

정동권 기자 danchung@kmib.co.kr

http://news.media.daum.net/economic/industry/200801/27/kukminilbo/v19764643.html?_RIGHT_COMM=R7

금리 떨어지는데… 자산관리 어떻게 할까

|

◇기간별 유동성 관리가 중요=투자자에게 현금은 일정한 속도로 흐르는 물과 같아야 한다. 특히 최근처럼 투자 시점을 판단하기 힘든 안개 국면일수록 언제든 가용할 수 있는 실탄을 보유 있어야 한다. 김창수 하나은행 재테크팀장은 27일 “최근 세계증시 폭락은 단순 조정이 아니라 대폭락 우려와 함께 문제 해결에 상당한 시일이 필요할 것을 예고한다”며 “지금은 보수적 관점에서 투자를 유지해 안전자산 비중을 조금 늘리되 나머지는 유동성 자산으로 보유해 투자기회를 노려야 한다”고 말했다. 변동성이 방향을 잡을 때까지 잠시 돈을 묶어둘 곳을 찾아 투자 시점을 기다려야 한다는 뜻이다. 김 팀장은 “연말 치솟던 금리도 다시 떨어지고 있어 예금금리도 하락세”라며 “당분간 기대수익률을 낮춰 언제든 현금화할 수 있는 단기금융상품에 기간별로 나눠 묶어두는 것이 좋다”고 조언했다.

◇한달 미만 CMA·MMT=평소 현금을 써야할 일이 많다면 유동성 관리기간을 한달 미만으로 설정해야 한다. 금리가 높은 정기예금에 묶어두었다 돈이 돌지 않아 어려움을 겪을 수 있기 때문이다.

대표적 단기 유동성 관리상품은 증권사 종합자산관리계좌(CMA)와 은행 특정금전신탁(MMT) 등이 있다. CMA는 1인당 5000만원까지 원금이 보장되는 종금형 CMA와 확정금리를 주는 환매조건부채권(RP) 형으로 나뉜다. 금리가 연 5%내외여서 월급을 제로금리에 가까운 은행계좌에 넣어두던 직장인을 중심으로 머니무브 열풍을 일으킨 주인공이었다. 하루만 돈을 묶어둬도 이자를 지급하는 단기금융상품이라 초단기 자금 운용에 유리하고 증권사별로 체크카드 서비스, 주유 포인트 등도 누릴 수 있다. 은행 MMT도 하루 이상만 예치해도 연 5%대 금리 혜택을 볼 수 있다. 최근 금리 인하로 수익은 약간 줄었지만 은행간 초단기 자금거래나 발행어음으로 운용돼 안정성이 뛰어나다. 그러나 은행별로 1000만∼1억원의 최저가입액을 설정해 개미투자자 접근성이 떨어지는 것은 단점이다.

◇중단기 유동성 관리는 분산=현금 유동성 관리기간을 3개월 내외로 잡았다면 일반 정기예금보다 수익이 조금 높은 MMT, 기업어음(CP), 양도성예금증서(CD) 등이 유리하다. 3개월 만기 연동형 정기예금도 고려해볼 만하다. 유동성 관리기간이 6개월 내외라면 1년 만기 고금리 특판 정기예금과 단기 금융상품에 절반씩 분산하는 것이 좋다. 1년 만기로 묶어둔 자금에 손대지 않고 유동성 문제에 대처할 수 있기 때문이다. 이외에도 저금리와 증시 조정기에 맞춰 주가가 내려도 연 20% 안팎 고수익을 기대할 수 있는 주가연계증권(ELS)이 주목을 받고 있다. 대신증권 황대원 대리는 “최근 주가 폭락과 반등이 거듭되면서 상대적으로 수익을 보장받을 수 있는 ELS에 대한 관심이 높아지고 있다”고 전했다.

정동권 기자 danchung@kmib.co.kr

'경제정보 ·부자· 행복' 카테고리의 다른 글

| [스크랩] 고금리 ‘막차’ 타볼까 (0) | 2008.02.02 |

|---|---|

| 부림새마을금고 (0) | 2008.01.28 |

| [스크랩] 강남부자들 현금비중 늘려 재투자시기 노린다 (0) | 2008.01.26 |

| [스크랩] 고소득 화려한 女싱글 6년새 12배 급증 (0) | 2008.01.20 |

| [스크랩] 대운하 타고 투기 급물살…호가 최고10배 올라 (0) | 2008.01.06 |